Die 4% Regel oder "Wieviel brauche ich für meine finanzielle Freiheit?"

Wieviel brauche ich für meine finanzielle Freiheit? Warum die finanzielle Freiheit auch für Durchschnittsverdiener erreichbar ist.

5/18/20256 min read

In der Welt der Frührentner gibt es ein Konzept, das unter Namen wie „Die 4%-Regel“, „Die sichere Entnahmerate von 4%“ oder einfach „SWR“ (Safe Withdrawal Rate) bekannt ist. Wie bei allen finanziellen Themen ist es Gegenstand vieler Kontroversen, auf die wir später eingehen (und sie dann glattbügeln) werden. Doch zunächst, für diejenigen, die mit dem Konzept noch nicht vertraut sind, definieren wir die sichere Entnahmerate:

Die sichere Entnahmerate ist die maximale Rate, zu der du deine Ersparnisse im Ruhestand ausgeben kannst, ohne dass dir im Laufe deines Lebens das Geld ausgeht.

Das klingt schön und einfach, aber viele halten es für etwas Unvorhersehbares, das schwer festzulegen ist. Schließlich weißt du nicht, welche Achterbahnfahrten die Wirtschaft deinen Ersparnissen bescheren wird, und du weißt auch nicht, welche Inflationsrate während deines Lebens bestehen bleibt. Wird ein Dutzend Eier mit 65 Jahren 6 € kosten oder eher 60 €? Wie können wir also wissen, wie viel Geld wir im Ruhestand zum Leben brauchen?

Die Antworten auf diese Frage variieren stark:

95 % der Bevölkerung nennen oft einfach eine zufällige Zahl zwischen 1 und 5 Millionen Euro.

Finanzberater sagen, es hängt von deinem Einkommen vor dem Ruhestand ab (mit der stillschweigenden Annahme, dass du die meiste Zeit dein gesamtes Einkommen ausgibst),

Anhänger der finanziellen Unabhängigkeit kommen der richtigen Antwort am nächsten: Nimm deine jährlichen Ausgaben und multipliziere sie mit einem Faktor zwischen 20 und 30. Das ist deine Ruhestandsnummer.

Wenn du den Faktor 25 verwendest, nutzt du implizit eine sichere Entnahmerate von 4 %, meine persönliche Lieblingszahl.

Woher kommt diese magische Zahl?

Auf der einfachsten Ebene kannst du es so sehen: Stell dir vor, dein Ruhestandsvermögen ist in Aktien oder andere Vermögenswerte investiert. Diese zahlen Dividenden und steigen im Wert mit einer Gesamtrate von 7 % pro Jahr, vor Inflation. Die Inflation frisst im Durchschnitt 3 %, sodass dir 4 % bleiben, die du zuverlässig und für immer ausgeben kannst.

Ich höre schon das Jammern und die klappernden Tastaturen, also lass uns diese Aussage relativieren. Ich gebe zu: Das ist die idealisierte und vereinfachte Version. In Wirklichkeit schwanken Aktienkurse jedes Jahr, ebenso wie die Inflation. Über einen langen, mehr Jahrzehnte umfassenden Zeitraum, sind in der Vergangenheit enorme Dinge passiert: die Weltwirtschaftskrise, die Weltkriege, Vietnam und der Kalte Krieg, die Abschaffung des Goldstandards für die US-Währung, Jahre mit über 10 % Inflation und über 20 % Zinssätzen, und jüngst der große Finanzcrash mit einer Halbierung der Immobilien- und Aktienwerte oder der Corona Crash.

Wenn du 1921 mit einem überwiegend aus Aktien bestehenden Vermögen in den Ruhestand gegangen wärst, hättest du in den ersten acht Jahren deines Ruhestands einen enormen Aktienboom erlebt. Du wärst so reich gewesen, als der Crash von 1929 und die Weltwirtschaftskrise kamen, dass du die Probleme auf der Straße aus deinem Teezimmer mit Rosenholzvertäfelung kaum bemerkt hättest.

Andererseits, wenn du Anfang 2000 mit Aktien in den Ruhestand gegangen wärst, hättest du einen sofortigen und massiven Rückgang deiner Ersparnisse sowie niedrige Dividendenausschüttungen erlebt – dein Vermögen hätte in den frühen Tagen und erneut um 2009 herum einige beängstigende Zeiten durchgemacht. Wärst du heute noch solvent?

Mit anderen Worten: Die Reihenfolge von Booms und Crashs ist entscheidend. Ideal wäre es, deinen Ruhestand in einer Zeit mit günstigen Aktienkursen zu beginnen, kurz vor dem Beginn eines weiteren langen Booms, damit dein Ruhestand auf einem guten Fundament beginnt. Aber solche Dinge kann man nicht im Voraus vorhersagen. Also, wie finden wir die richtige Antwort?

Glücklicherweise haben verschiedene Wissenschaftler die Arbeit für uns erledigt. Sie haben analysiert, was für eine hypothetische Person passiert wäre, die zwischen 1925 und 1955, dann 1926 und 1956, 1927 und 1957 und so weiter 30 Jahre im Ruhestand verbracht hat. Sie gaben diesem imaginären Rentner eine Mischung aus 50 % Aktien und 50 % US-Staatsanleihen. Dann zwangen sie den Rentner, jedes Jahr einen immer größer werdenden Betrag seines Portfolios auszugeben, beginnend mit einem anfänglichen Prozentsatz, der automatisch an die Inflation, angepasst wurde.

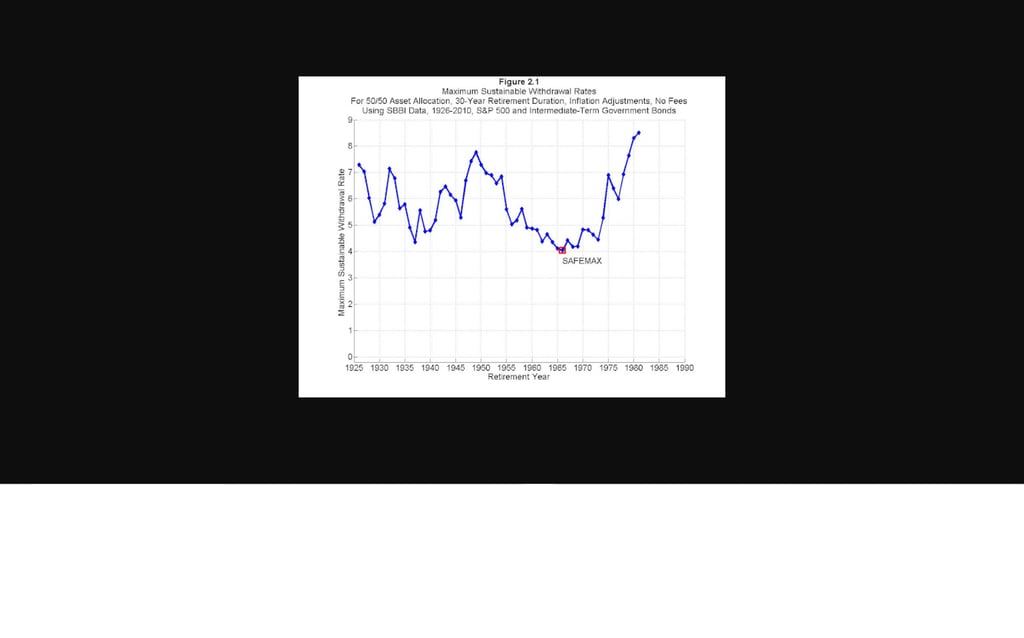

Diese einfache, aber wichtige Berechnungsreihe wurde Trinity Study genannt und ist seitdem aktualisiert, angepasst und berichtet worden – und sie ist heute immer noch Gegenstand vieler Debatten. Wade Pfau ist eine vernünftige Stimme in der Branche, und er hat eine nützliche Grafik erstellt, die zeigt, wie hoch die maximale sichere Entnahmerate für verschiedene Rentenjahre gewesen wäre:

Wie du siehst, ist der Wert von 4 % tatsächlich ein Worst-Case-Szenario in dem 65-jährigen Zeitraum, den die Studie abdeckt. In vielen Jahren hätten Rentner 5 % oder mehr ihrer Ersparnisse jährlich ausgeben können und wären dennoch mit einem wachsenden Überschuss geendet.

Das bringt mich zu einem entscheidenden Punkt: Diese Studie definiert „Erfolg“ als das Nicht-Pleitegehen während eines 30-jährigen Testzeitraums. Für Leute wie dich und mich, die 40 oder Jahre im Ruhestand genießen werden (so Gott will), wäre das kein Erfolg – wir wollen, dass unser Geld länger als 30 Jahre hält.

Glücklicherweise ist die Mathematik hier ziemlich interessant: Es gibt kaum einen Unterschied zwischen einem 30-jährigen Zeitraum und einem unendlich langen Zeitraum, wenn es darum geht, festzulegen, wie lange dein Geld hält. Es ist ähnlich wie bei einer 30-jährigen Hypothek, bei der fast die gesamte Zahlung aus Zinsen besteht. Reduziere deine Zahlung um nur 199 € pro Monat, und plötzlich hast du eine tausendjährige Hypothek, die dich wörtlich 1000 Jahre kostet, sie abzuzahlen. Erhöhe die Zahlung um ein paar Hundert, und du hast eine 15-jährige Auszahlung!

Mit anderen Worten: Oberhalb von 30 Jahren beeinflusst die Länge deines Ruhestands die Berechnungen der sicheren Entnahmerate kaum.

Bis jetzt gefällt uns die 4%-Regel ziemlich gut, oder? Aber jedes Mal, wenn ich sie erwähne, gibt es Beschwerden. Schauen wir uns ein paar davon an:

Die Trinity-Studie basiert auf einer Wohlstandsanomalie: den Vereinigten Staaten während ihrer Boomjahre. Man kann solche guten Zeiten nicht in die Zukunft projizieren, weil wir kurz vor den Untergangsjahren stehen!

Wirtschaftswachstum und Aktienwertsteigerung basierten auf billigen fossilen Brennstoffen. Wie wird das alles nach dem Peak Oil aussehen!?

Man kann keine Einheitsregel nehmen und sie auf etwas so Variables wie eine Wirtschaft und das Leben eines Individuums anwenden! Meine Gesundheitskosten könnten steigen! Hyperinflation könnte zuschlagen!

Selbst bei einer Entnahmerate von 4 % gibt es immer noch ein Risiko eines Portfolio-Versagens. Das bedeutet, ich werde im Alter pleite und auf der Straße sein. Ich empfehle, deine Ersparnisse zu verdoppeln und eine 2 %-SWR anzustreben, weil es in diesem Szenario noch nie ein Versagen gab!

Das ist alles gut und schön. Es gibt zwar fundierte wirtschaftliche Analysen, die diese Punkte widerlegen können, aber ich bin weder geduldig noch schlau genug, sie hier nachzubilden. Pessimisten dürfen ihren Pessimismus genießen.

Die Trinity-Studie geht davon aus, dass ein „Rentner“:

niemals mehr Geld durch Teilzeitarbeit oder selbstständige Projekte verdient,

niemals einen einzigen Euro aus der Sozialversicherung oder einer anderen Rentenversicherung erhält,

niemals seine Ausgaben an die wirtschaftliche Realität anpasst, wie etwa bei einer großen Rezession,

niemals Waren substituiert, um Inflation oder Preisschwankungen auszugleichen (z. B. in einem Jahr mit einem Ölpreisanstieg in der Nähe Urlaub machen oder bei einem Milchprodukt-Embargo auf Mandelmilch umsteigen),

niemals ein Erbe von verstorbenen Eltern oder anderen Familienmitgliedern erhält,

und niemals das tut, was die meisten älteren Menschen laut Studien tun – weniger ausgeben, je älter sie werden.

Menschen haben aber in der Regel viel mehr Flexibilität in ihrem Lebensstil. Kurz gesagt, wir haben eine Sicherheitsmarge in unser Leben eingebaut, die breiter ist als der gesamte Ruhestandsplan der durchschnittlichen Person.

Die Planung für eine sichere Entnahmerate von 4 % ist tatsächlich die konservativste Methode , die ich empfehlen könnte.

Um sie im wirklichen Leben anzuwenden, nimm einfach dein jährliches Ausgabenniveau und multipliziere es mit 25. Das ist der Betrag, den du für den Ruhestand brauchst. Ein 20.000-€-Ausgeber wie ich braucht 500.000 €. Aktuell bin ich bei 385.000€ , also auf einem guten Weg.

Ohne übermäßiges Risiko, und solange du Fähigkeiten hast, mit denen du irgendwann in der Zukunft Geld verdienen kannst , kann ich sogar eine SWR von 5 % befürworten. In meinem konkreten Fall mit relativ hohen Rentenansprüchen (26 Jahre im öffentlichen Dienst) scheinen auch 5% safe.

Mit anderen Worten, senke deine Ausgaben auf 20.000 €, und du kannst deinen Job mit 400.000 € oder weniger kündigen.

Es gibt also keinen Grund zu debattieren. 4 % ist eine völlig gute Antwort, was bedeutet, dass das 25-fache deiner jährlichen Ausgaben ein gutes Sparziel ist. Auf dem Weg dorthin könntest du feststellen, dass deine jährlichen Ausgaben schrumpfen, was die Sache noch erreichbarer macht . Aber Sorgen musst du dir nicht machen.

Um noch tiefer in die Zahlen einzutauchen, schau dir die https://ficalc.app/ -Website an. Es ist im Grunde so, als würdest du deine eigene Trinity-Study-Maschine besitzen, nur dass du die Variablen anpassen kannst.

Im Ergebnis wird deutlich, dass auch für Durschschnittsverdiener mit sparsamen Lebensstil die finanzielle Unabhängigkeit erreichbar ist. Die $% Regel scheint bei der Bestimmung des notwendigen Kapitals eine gute und konservative Herangehensweise.

Wie immer im Leben gilt auch hier: Es gibt im leben keine Garantien!:-)

© 2024. All rights reserved.